РИА Рейтинг – 24 дек. На фоне снижения процентных ставок потребительское кредитование населения в последние 3 года демонстрирует стремительный рост, что даже стало вызывать обеспокоенность у монетарных властей России. И если в 2017 и 2018 годах в основном росло залоговое кредитование (ипотека и автокредиты), то в 2019 году резко ускорилось беззалоговое кредитование, что несет в себе дополнительные риски. Стоит отметить, что значительный рост потребительского кредитования наблюдается при умеренных темпах прироста заработной платы, что приводит к росту долговой нагрузки граждан.

|

|

Обращаясь к цифрам, можно видеть, что объем кредитов населения за 12 месяцев (по состоянию на 1 ноября 2019 года) вырос на 19,4% до 17,2 триллиона рублей. При этом средняя номинальная заработная плата за последний год выросла значительно меньше – на 8,9%. По оценкам РИА Рейтинг, суммарный долг в среднем на одного экономически активного жителя страны за год увеличился на 37 тысяч рублей до 227 тысяч рублей. Таким образом, закредитованность населения, которую можно определить как отношение долга к заработанной плате, растет достаточно быстро с 44,9% в 2018 году до 47,1% в текущем рейтинге.

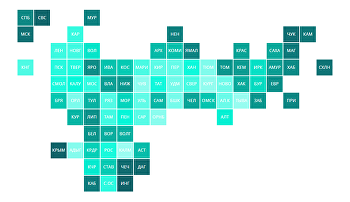

Для оценки закредитованности населения в региональном разрезе по заказу РИА Новости агентство РИА Рейтинг составило рейтинг регионов РФ по уровню закредитованности населения. Результаты исследования РИА Новости свидетельствуют, что ситуация с долговой нагрузкой населения в регионах РФ характеризуется достаточно высокой степенью неоднородности. Отношение кредитов к годовой зарплате изменяется в диапазоне от 9,9% до 86,2%, а средний по России уровень составляет 47,1%.

Как считался рейтинг

Расчет уровня закредитованности населения в регионах произведен РИА Рейтинг на основе данных Центробанка РФ и Росстата. Уровень закредитованности оценивался как соотношение среднедушевого долга по банковским кредитам у экономически активного населения и годовой зарплаты. Объем кредитов населения брался из статистических данных Центробанка РФ, а зарплаты и количество экономически активного населения на основе статистики Росстата. Годовая зарплата и численность экономически активного населения рассчитывались как средние значения за 12 месяцев (с 1 ноября 2018 по 1 октября 2019 годов), а задолженность по банковским кредитам на 1 ноября 2019 года. В расчётах годовой зарплаты учитывалась выплата подоходного налога.

Жители южных регионов должны банкам меньше всего

В числе лидеров рейтинга (регионы с минимальной закредитованностью) оказались регионы Северного Кавказа и юга России. Первое место в рейтинге занимает Республика Ингушетия, в которой отношение среднедушевой банковской задолженности к годовой зарплате равняется 9,9%. Наименьший уровень закредитованности в этом регионе, по мнению экспертов РИА Рейтинг, может быть связана с относительно невысокой представленностью банков, и как следствие, невысокой доступностью кредитов для населения. На втором и третьем местах находятся Республика Крым и Севастополь, где уровень закредитованности экономически активного населения составляет 13,9% и 15,9% соответственно. Низкий уровень закредитованности в этих регионах может объясняться отсутствием крупных банков, тогда как местные банки пока не могут удовлетворить весь спрос. Кроме того, по-прежнему сохраняется эффект низкой базы.

На четвертом месте по уровню закредитованности расположилась Республика Дагестан с результатом в 17,9%, а замыкает пятерку Чеченская Республика (18,7%). При этом первым не южным регионом с небольшой закредитованностью стал Чукотский автономный округ, в текущем рейтинге он занимает 6-е место (26,9%). Еще у 6 других регионов уровень закредитованности не превышает 40%.

С другой стороны, значительный уровень закредитованности наблюдается у следующих субъектов РФ: Республика Калмыкия, Республика Тыва и Курганская область. Республика Калмыкия занимает последнее место с большим отрывом. Индикатор долговой нагрузки в этом регионе составляет 86%, а у второго региона с конца, Республики Тыва, – 76%. Замыкающая тройку аутсайдеров, Курганская область, характеризуется соотношением годовой зарплаты и среднего долга на уровне 73%.

В северных регионах самая большая задолженность на человека

Согласно результатам исследования, в регионах России медианный объем задолженности экономически активного населения составляет 208 тысяч рублей. Наиболее распространенным диапазоном объема средней задолженности является 200-300 тысяч рублей, которым характеризовались 40 регионов, в 31 регионе долговая нагрузка находится в пределах от 100 до 200 тысяч рублей. В свою очередь задолженность свыше 300 тысяч рублей была у 9 регионов, а менее 100 тысяч – у 5 регионов.

По абсолютному уровню объема кредитов на одного экономически активного гражданина лидирует Ямало-Ненецкий автономный округ с объемом задолженности в 478 тысяч рублей. На втором, третьем и четвертом местах находятся Ханты-Мансийский автономный округ – Югра, Республика Саха (Якутия) и Ненецкий автономный округ, у которых уровень задолженности в пересчете на одного человека составляет 445, 389 и 359 тысяч рублей соответственно. Замыкает пятерку субъектов по абсолютному объему кредитов Тюменская область, в которой ссудная задолженность в пересчете на одного человека составляет 337 тысяч рублей. Таким образом, лидерами по этому показателю являются северные регионы, что объясняется относительно высокими зарплатами в них.

В первую десятку по абсолютному объему кредитов на одного жителя также попали: Московская область, Магаданская область, Республика Тыва, Санкт-Петербург и Республика Коми. В этих регионах объем среднедушевой кредитной задолженности варьировался в диапазоне от 333 до 296 тысяч рублей. Столица России – Москва занимает 15-е место по объему задолженности на одного человека, с объем задолженности в 273 тысячи рублей.

Как и с уровнем закредитованности, на другом полюсе по среднему долгу перед банками расположились в основном южные российские регионы. Так, в Республике Ингушетия объем кредитной задолженности на одного экономически активного жителя составляет чуть менее 28 тысяч рублей, для сравнения, это в 17 раз меньше, чем в Ямало-Ненецком автономном округе. Второе и третье места у Республики Крым и Республика Дагестан, где в среднем кредитная задолженность составляет 46 и 49 тысяч рублей. Еще в двух регионах (Чеченская Республика и Севастополь) средний долг населения составляет чуть более 50 тысяч рублей.

Задолженность выросла во всех регионах

В регионах России, согласно оценкам РИА Рейтинг, медианный прирост задолженности составил 32,2 тысячи рублей. Для сравнения, в среднем по всем регионам задолженность выросла за год на 36,9 тысяч рублей или на 19,4% от общей задолженности.

Наибольший прирост кредитной задолженности в среднем на одного жителя региона наблюдался в Московской области, где задолженность за год выросла сразу на 66 тысяч рублей. Ямало-Ненецкий автономный округ стал вторым по темпам прироста ссудной задолженности на одного человека (64 тысячи рублей). На третьем и четвертом местах по абсолютному объему прироста кредитов Чукотский автономный округ и Республика Тыва, прирост у которых был на уровне 63 и 61 тысяча рублей соответственно. Замыкает пятерку регионов с наибольшим приростом задолженности в абсолютном выражении Санкт-Петербург, где за год долговая нагрузка одного человека увеличилась на 59 тысяч рублей. В целом же прирост более 50 тысяч рублей наблюдался у 11 регионов. Стоит отметить, что быстрее всего росли долги в регионах, где они и так уже высокие. В частности, 8 из 11 регионов с максимальным приростом среднедушевой задолженности по банковским кредитам входят в первую десятку по объему задолженности в абсолютном выражении.

В свою очередь минимальный прирост кредитной задолженности наблюдался в регионах с минимальной объемом ссудной задолженности на экономически активного жителя. Так, прирост задолженности менее 10 тысяч рублей на одного жителя был у Республики Ингушетия, Чеченской Республики и Республики Дагестан. В Республике Крым и в Кабардино-Балкарской Республике прирост составил более 16 тысяч рублей. Таким образом, значительная часть южных регионов лидирует одновременно по минимальному уровню закредитованности, по минимальному объему кредитов на одного жителя в абсолютном выражении и по динамике задолженности на одного жителя. При этом несколько выделяется из общего ряда Ивановская область, которая по соотношению долгов и зарплат находится на 40 месте, а за последний год средний долг в этом регионе вырос только на 21 тысячу рублей (6-й минимальный прирост).

На фоне возросших рисков перегрева рынка розничного кредитования Банк России еще с конца 2018 года начал применять различные меры по сдерживанию темпов прироста. И самое главное нововведение – это ограничение предельной долговой нагрузки (ПДН), которое начало действовать с октября 2019 года. При этом, по мнению экспертов РИА Рейтинг, в среднесрочной перспективе ужесточение регулирования потребительского кредитования продолжится. В частности, повышающие коэффициент за ПДН могут быть распространены не только на беззалоговые кредиты, но и в целом на весь сегмент потребительских кредитов. Этот комплекс мер ощутимо снизит темпы роста закредитованности.

Эксперты РИА Рейтинг ожидают, что в 2020 году темпы розничного кредитования хоть и замедлятся, однако по-прежнему будут опережать динамику зарплат. По оценкам РИА Рейтинг, прирост кредитования физических лиц будет на уровне 15%, против прироста зарплаты в 5-8%. Таким образом, отношение задолженности и зарплаты по итогам 2020 года может увеличиться еще на 3-5 процентных пунктов. Это не является очень большой проблемой на фоне ощутимого снижения ставок, однако отдельные регионы могут в большей степени испытывать трудности из-за высокой закредитованности населения.

РИА Рейтинг – это универсальное рейтинговое агентство медиагруппы МИА «Россия сегодня», специализирующееся на оценке социально-экономического положения регионов РФ, экономического состояния компаний, банков, отраслей экономики, стран. Основными направлениями деятельности агентства являются: создание рейтингов регионов РФ, банков, предприятий, муниципальных образований, страховых компаний, ценных бумаг, другим экономических объектов; комплексные экономические исследования в финансовом, корпоративном и государственном секторах.

МИА «Россия сегодня» – международная медиагруппа, миссией которой является оперативное, взвешенное и объективное освещение событий в мире, информирование аудитории о различных взглядах на ключевые события. МИА «Россия сегодня» представляет линейку информационных ресурсов агентства: РИА Новости, РИА Новости Спорт, РИА Новости Недвижимость, Прайм, РИА Рейтинг, ИноСМИ, Социальный навигатор. За рубежом медиагруппа представлена международным новостным агентством и радио Sputnik. Следите за новостями МИА «Россия сегодня» в телеграм-канале пресс-службы – «Зубовский, 4»